您现在的位置:

您现在的位置:注册会计师《经济法》重要知识点:信息披露制度

信息披露制度

【考点1】定期报告(★)(P227)

1.披露时间

上市公司、公司债券上市交易的公司、股票在国务院批准的其他全国性证券交易场所交易的公司,应当按照国务院证券监督管理机构和证券交易场所规定的内容和格式编制定期报告,并按照以下规定报送和公告:

(1)年度报告

在每一会计年度结束之日起4个月内,报送并公告年度报告,其中的年度财务会计报告应当经会计师事务所审计。

(2)中期报告

在每一会计年度的上半年结束之日起2个月内,报送并公告中期报告。

【解释】上市公司还应当在每个会计年度第3个月、第9个月结束后的1个月内编制并披露季度报告。

2.董事、监事和高级管理人员的责任

(1)发行人的董事、高级管理人员应当对证券发行文件和定期报告签署书面确认意见。

(2)发行人的监事会应当对董事会编制的证券发行文件和定期报告进行审核并提出书面审核意见,监事应当签署书面确认意见。

(3)董事、监事和高级管理人员无法保证证券发行文件和定期报告内容的真实性、准确性、完整性或者有异议的,应当在书面确认意见中发表意见并陈述理由,发行人应当披露。发行人不予披露的,董事、监事和高级管理人员可以直接申请披露。

【考点2】重大事件(★★★)(P228)

1.股票

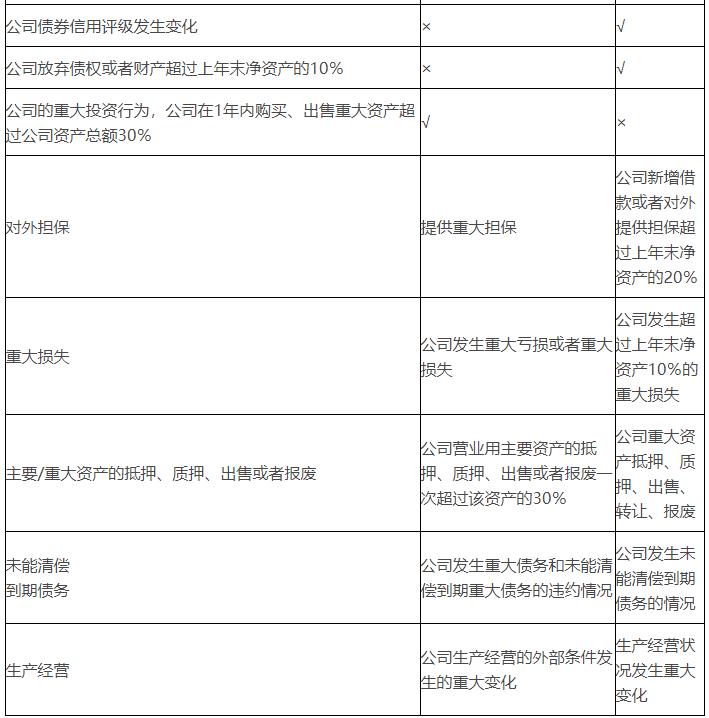

根据《证券法》第80条的规定,发生可能对上市公司、股票在国务院批准的其他全国性证券交易场所交易的公司的股票交易价格产生较大影响的重大事件,投资者尚未得知时,公司应当立即将有关该重大事件的情况向国务院证券监督管理机构和证券交易场所报送临时报告,并予公告,说明事件的起因、目前的状态和可能产生的法律后果。其中的重大事件包括:

(1)公司的经营方针和经营范围的重大变化;

(2)公司的重大投资行为,公司在1年内购买、出售重大资产超过公司资产总额30%,或者公司营业用主要资产的抵押、质押、出售或者报废一次超过该资产的30%;

(3)公司订立重要合同、提供重大担保或者从事关联交易,可能对公司的资产、负债、权益和经营成果产生重要影响;

(4)公司发生重大债务和未能清偿到期重大债务的违约情况;

(5)公司发生重大亏损或者重大损失;

(6)公司生产经营的外部条件发生的重大变化;

(7)公司的董事、1/3以上监事或者经理发生变动,董事长或者经理无法履行职责;

(8)持有公司5%以上股份的股东或者实际控制人持有股份或者控制公司的情况发生较大变化,公司的实际控制人及其控制的其他企业从事与公司相同或者相似业务的情况发生较大变化;

(9)公司分配股利、增资的计划,公司股权结构的重要变化,公司减资、合并、分立、解散及申请破产的决定,或者依法进入破产程序、被责令关闭;

(10)涉及公司的重大诉讼、仲裁,股东大会、董事会决议被依法撤销或者宣告无效;

(11)公司涉嫌犯罪被依法立案调查,公司的控股股东、实际控制人、董事、监事、高级管理人员涉嫌犯罪被依法采取强制措施;

(12)国务院证券监督管理机构规定的其他事项。

【解释1】公司的控股股东或者实际控制人对重大事件的发生、进展产生较大影响的,应当及时将其知悉的有关情况书面告知公司,并配合公司履行信息披露义务。

【解释2】上市公司控股子公司发生重大事件,可能对上市公司证券及其衍生品种交易价格产生较大影响的,上市公司应当履行信息披露义务。(2017年案例分析题)2.公司债券

根据《证券法》第81条的规定,发生可能对上市交易公司债券的交易价格产生较大影响的重大事件,投资者尚未得知时,公司应当立即将有关该重大事件的情况向国务院证券监督管理机构和证券交易场所报送临时报告,并予公告,说明事件的起因、目前的状态和可能产生的法律后果。其中的重大事件包括:

(1)公司股权结构或者生产经营状况发生重大变化;

(2)公司债券信用评级发生变化;

(3)公司重大资产抵押、质押、出售、转让、报废;

(4)公司发生未能清偿到期债务的情况;

(5)公司新增借款或者对外提供担保超过上年末净资产的20%;

(6)公司放弃债权或者财产超过上年末净资产的10%;

(7)公司发生超过上年末净资产10%的重大损失;

(8)公司分配股利,作出减资、合并、分立、解散及申请破产的决定,或者依法进入破产程序、被责令关闭;

(9)涉及公司的重大诉讼、仲裁;

(10)公司涉嫌犯罪被依法立案调查,公司的控股股东、实际控制人、董事、监事、高级管理人员涉嫌犯罪被依法采取强制措施;

(11)国务院证券监督管理机构规定的其他事项。

表7-2 重大事件

3.重大事件的披露

上市公司应当在最先发生的以下任一时点,及时履行重大事件的信息披露义务:

(1)董事会或者监事会就该重大事件形成决议时;

(2)有关各方就该重大事件签署意向书或者协议时;

(3)董事、监事或者高级管理人员知悉该重大事件发生并报告时。

【解释】“及时”是指自起算日起或者触及披露时点的2个交易日内。但是,在上述规定的时点之前出现下列情形之一的,上市公司应当及时披露相关事项的现状、可能影响事件进展的风险因素:(1)该重大事件难以保密;(2)该重大事件已经泄露或者市场出现传闻;(3)公司证券及其衍生品种出现异常交易情况。(2016年案例分析题、2017年案例分析题、2019年案例分析题)

1.信息披露义务人披露的信息,应当真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。

2.证券同时在境内境外公开发行、交易的,其信息披露义务人在境外披露的信息,应当在境内同时披露。

3.信息披露义务人披露的信息应当同时向所有投资者披露,不得提前向任何单位和个人泄露。但是,法律、行政法规另有规定的除外。

4.任何单位和个人不得非法要求信息披露义务人提供依法需要披露但尚未披露的信息。任何单位和个人提前获知的前述信息,在依法披露前应当保密。

5.除依法需要披露的信息之外,信息披露义务人可以自愿披露与投资者作出价值判断和投资决策有关的信息,但不得与依法披露的信息相冲突,不得误导投资者。

6.发行人及其控股股东、实际控制人、董事、监事、高级管理人员等作出公开承诺的,应当披露。不履行承诺给投资者造成损失的,应当依法承担赔偿责任。

7.信息披露义务人在公司网站及其他媒体发布信息的时间不得先于指定媒体,不得以新闻发布或者答记者问等任何形式代替应当履行的报告、公告义务,不得以定期报告形式代替应当履行的临时报告义务。

8.上市公司董事、监事、高级管理人员、持股5%以上的股东及其一致行动人、实际控制人应当及时向上市公司董事会报送上市公司关联人名单及关联关系的说明。上市公司应当履行关联交易的审议程序,并严格执行关联交易回避表决制度。交易各方不得通过隐瞒关联关系或者采取其他手段,规避上市公司的关联交易审议程序和信息披露义务。

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版