您现在的位置:

您现在的位置:紧急通知!刚刚延长7天+个税汇缴暂缓+社保退费+中小微企业判定标准+增值税+发票新规开始!会计要马上打印学习!

3月刚刚开始就有很多新规发布,涉及中小微企业、小规模等!今天高顿君把所有重要的政策整理出来送给大家,这些和工作息息相关,会计必须要马上学习!建议收藏转发!

重点一览:

1、税务总局刚刚通知!3月征期延长7天,延长至23日;

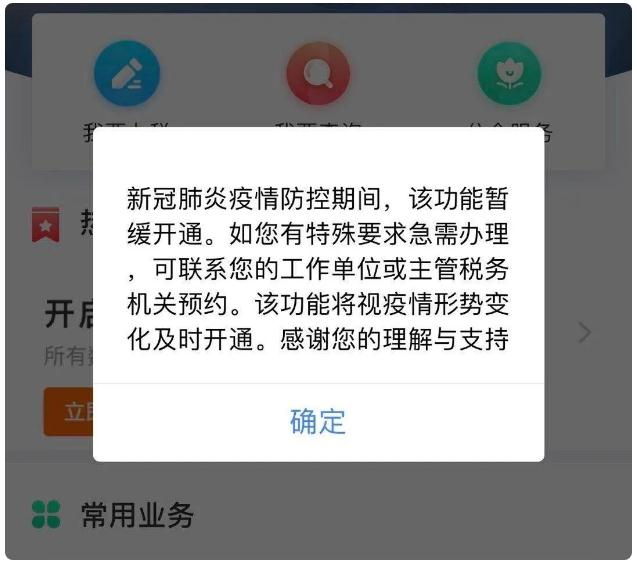

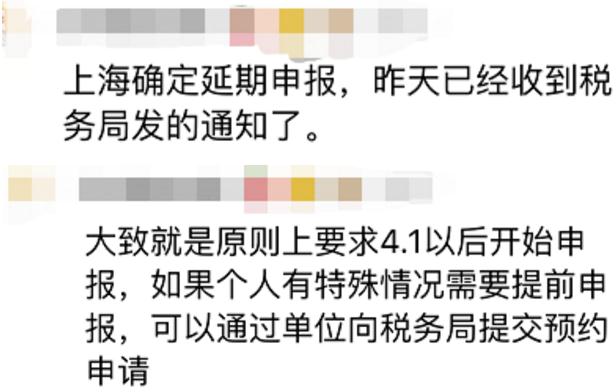

2、2019年度个人所得税综合所得汇算系统暂缓开通,但要注意这件事;

3、2月份已缴纳的社保费将批量发起退费,无需企业再提交申请或报送相关材料;

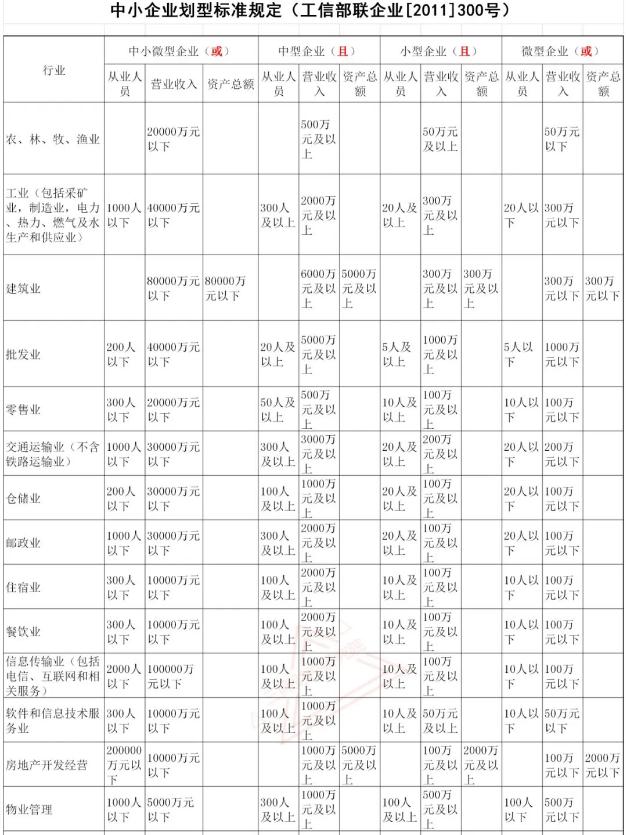

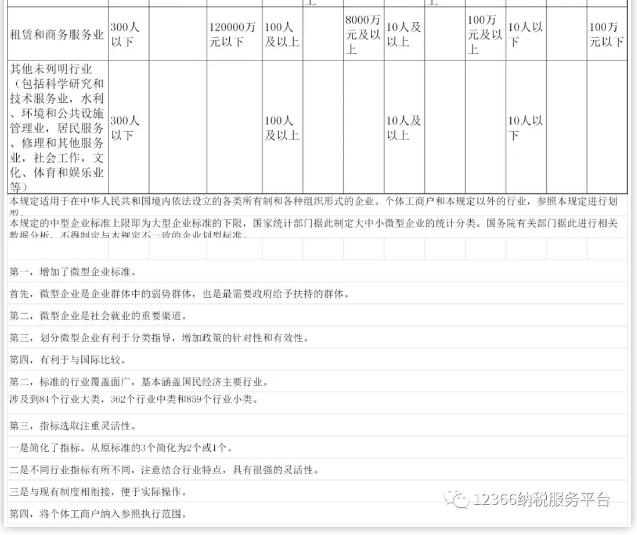

4、中小微企业判定标准出炉,建议收藏转发;

5、增值税新规!小规模纳税人3%的征收率和预征率都降到1%;

6、发票新规!3月起,取消进项发票360天认证抵扣期限!17年以后专票超期也可抵扣;

税务总局刚刚通知:

3月份纳税申报期限向后延长1周!

17年以后专票超期也可抵扣!

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版

相关文章

无相关信息