您现在的位置:

您现在的位置:初级会计《经济法基础》必学知识点:行政争议纠纷解决途径

考点:行政争议纠纷解决途径的选择

【提示1】行政争议纠纷的核心特征是争议的一方当事人是行政主体。

【提示2】行政复议和行政诉讼的核心区别是解决纠纷的“裁判”不同:行政复议是上级行政机关当“裁判”,行政诉讼是法院当“裁判”。

1. 一般案件:或议或诉

(1)除另有规定外,对属于人民法院受案范围的行政案件,公民、法人或者其他组织可以先向行政机关申请复议,对复议决定不服的,再向人民法院提起诉讼;也可以直接向人民法院提起诉讼。

(2)先申请复议的,在法定行政复议期限内,不得向人民法院提起诉讼。(议中不诉)

(3)公民、法人或者其他组织向人民法院提起行政诉讼,人民法院已经依法受理的,不得申请行政复议。(已经诉不得议)

2. 征税行为:先议后诉(复议前置)

(1)什么是征税行为?

①税务机关作出的确认纳税主体、征税对象、征税范围、减税、免税及退税、抵扣税款、适用税率、计税依据、纳税环节、纳税期限、纳税地点以及税款征收方式等具体行政行为;

②税务机关作出的征收税款、加收滞纳金的决定;

③扣缴义务人、受税务机关委托的单位和个人作出的代扣代缴、代收代缴、代征行为等。

(2)对税务机关的征税行为不服的,应当先向复议机关申请行政复议,对行政复议决定不服的,可以再向人民法院提起行政诉讼。

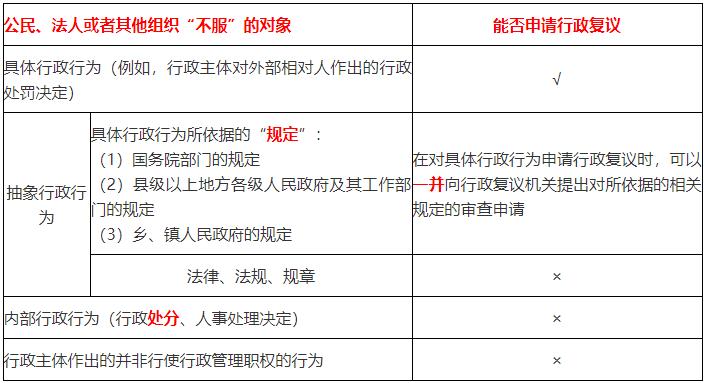

考点:行政复议的受案范围

1. 基本规定

①征税行为(复议前置);

②行政许可、行政审批行为;

③发票管理行为,包括发售、收缴、代开发票等;

④税收保全措施、强制执行措施;

⑤行政处罚行为,包括罚款、没收财物和违法所得、停止出口退税权;

⑥税务机关不依法履行法定职责的行为,主要包括不依法开具、出具完税凭证,不依法予以行政赔偿,不依法予以行政奖励;

⑦资格认定行为;

⑧不依法确认纳税担保行为;

⑨政府信息公开工作中的具体行政行为;

⑩纳税信用等级评定行为;

⑪税务机关通知出入境管理机关阻止出境行为;

⑫税务机关作出的其他具体行政行为。

【提示】此处老师手写板有误,应为“先议后诉”。

(2)申请人认为税务机关的具体行政行为所依据的下列规定不合法,对具体行政行为申请行政复议时,可以一并向行政复议机关提出对有关规定(不含规章)的审查申请:

①国家税务总局和国务院其他部门的规定;

②其他各级税务机关的规定;

③地方各级人民政府的规定;

④地方人民政府工作部门的规定。

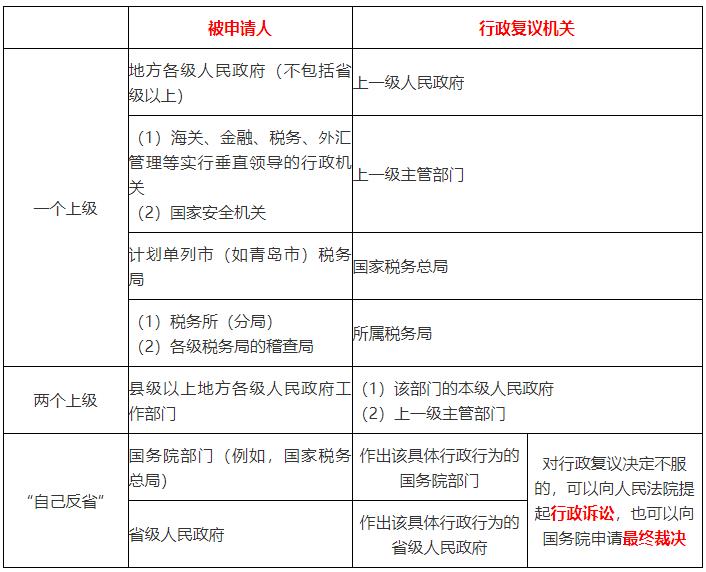

考点:行政复议的管辖

1. 基本规定

【提示】甲企业对A市B县人民政府作出的行政处罚决定不服,向A市人民政府申请行政复议:

(1)甲企业是申请人;

(2)B县人民政府是被申请人;

(3)A市人民政府是行政复议机关。

(2)对税务机关与其他行政机关以共同的名义作出的具体行政行为不服的,向其共同上一级行政机关申请行政复议。

(3)对被撤销的税务机关在撤销以前所作出的具体行政行为不服的,向继续行使其职权的税务机关的上一级税务机关申请行政复议。

(4)对税务机关作出逾期不缴纳罚款加处罚款的决定不服的,向作出行政处罚决定的税务机关申请行政复议;但对已处罚款和加处罚款都不服的,一并向作出行政处罚决定的税务机关的上一级税务机关申请行政复议。

考点:行政复议的申请

1.时间

公民、法人或者其他组织认为具体行政行为侵犯其合法权益的,可以自知道该具体行政行为之日起60日内提出行政复议申请;但是法律规定的申请期限超过60日的除外。

2.形式:可以书面申请,也可以口头申请。

3.费用:行政复议机关受理行政复议申请,不得向申请人收取任何费用。

4.行政复议参加人:包括申请人、被申请人和第三人(不包括行政复议机关)。

5.申请复议的前提条件

(1)公民、法人或者其他组织向人民法院提起行政诉讼,人民法院已经依法受理的,不得申请行政复议。

(2)申请人对征税行为不服申请税务行政复议的,必须依照税务机关根据法律、行政法规确定的税额、期限,先缴纳或者解缴税款及滞纳金,或者提供相应的担保,方可在实际缴清税款和滞纳金后或者所提供的担保得到作出具体行政行为的税务机关确认之日起60日内提出行政复议申请。

(3)申请人对税务机关作出逾期不缴纳罚款加处罚款的决定不服的,应当先缴纳罚款和加处罚款,再申请行政复议。

6.行政复议期间具体行政行为不停止执行。但是,有下列情形之一的,可以停止执行:

(1)被申请人认为需要停止执行的;

(2)行政复议机关认为需要停止执行的;

(3)申请人申请停止执行,行政复议机关认为其要求合理,决定停止执行的;

(4)法律规定停止执行的。

考点:行政复议的审查

1.行政复议的举证责任,由被申请人承担。

2.行政复议原则上采取书面审查(不开庭)的方法。

3.行政复议机构审理行政复议案件,应当由2名以上行政复议工作人员参加。

4.听证程序

(1)对重大、复杂的案件,申请人提出要求或者行政复议机构认为必要时,可以采取听证的方式审理。

(2)听证应当公开举行,但是涉及国家秘密、商业秘密或者个人隐私的除外。

(3)听证主持人由行政复议机构指定。

(4)听证应当制作笔录,申请人、被申请人和第三人应当确认听证笔录内容。

5.审查范围

行政复议机关应当全面审查被申请人的具体行政行为所依据的事实证据、法律程序、法律依据和设定的权利义务内容的合法性、适当性。

6.行政复议申请的撤回

(1)申请人在行政复议决定作出以前撤回行政复议申请的,经行政复议机构同意,可以撤回。

(2)申请人撤回行政复议申请的,不得再以同一事实和理由提出行政复议申请;但申请人能够证明撤回行政复议申请违背其真实意思表示的除外。

7.被申请人改变原具体行政行为

行政复议期间被申请人改变原具体行政行为的,不影响行政复议案件的审理。但申请人依法撤回行政复议申请的除外。

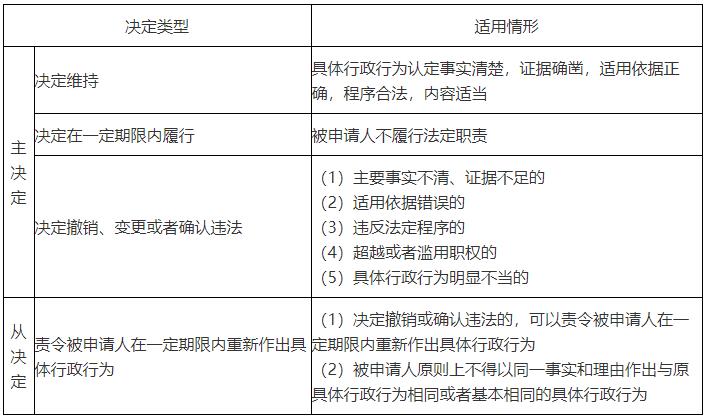

考点:行政复议决定

1.决定期限:60日+30日

(1)行政复议机关应当自受理申请之日起60日内作出行政复议决定;但是法律规定的行政复议期限少于60日的除外。

(2)情况复杂,不能在规定期限内作出行政复议决定的,经行政复议机关负责人批准,可以适当延长,并告知申请人和被申请人;但延长期限最多不超过30日。

2.决定类型

(1)本机关有权处理的,应当在30日内依法处理。

(2)本机关无权处理的,应当在7日内按照法定程序逐级转送有权处理的国家机关依法处理。

(3)处理期间,中止对具体行政行为的审查。

4.生效

行政复议决定书一经送达,即发生法律效力。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版